개별 원가계산은 원가관리회계에서 가장 기본적인 원가계산방법이다. 핵심은 제조간접비 배부이며, 제조간접비를 어떤 배부기준에 따라 배부하느냐에 따라 계산 결과가 달라진다는 점이다. 자세한 내용은 강의 영상을 참고하기 바란다.

개별 원가계산

원가계산 준칙 제18조 개별 원가계산의 제1항에 따르면, 개별 원가계산은 다른 종류의 제품을 개별적으로 생산하는 생산형태에 적용하며, 각 제조지시서별로 원가를 산정한다라고 규정하고 있다.

즉 개별원가계산은 제품 하나마다 주문을 받고 해당 특정 고객의 주문마다 납기와 금액을 정해 제품을 판매하는 형태에 적합한 원가계산방식이라 할 수 있다.

이처럼 주문생산방식의 경우 제품 한 개의 주문마다 수주, 제조번호를 할당하여 제조지시서라는 생산 명령서를 발행하고, 해당 제조번호마다 재료비, 노무비, 경비 등을 분류, 집계하며, 이러한 원가계산 방법을 개별 원가계산이라 한다.

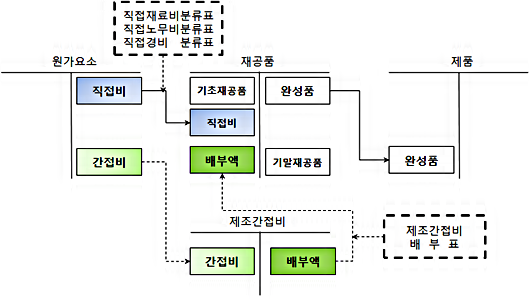

제조간접비 배부와 배부기준

제조 직접비는 제품(제품 지시서) 별로 직접 집계하고, 제조간접비는 일정한 배부기준에 따라 간접 배부한다. 이때 제조간접비 배부를 원가부문별로 하지 않고, 공장 전체 총 제조간접비를 단일 배부 기준에 따라 배부하는 경우 단순 원가계산이라 한다.

단순 원가계산은 정확한 제품 원가계산과 원가관리가 안된다는 점에서 생산활동이 매우 단순한 공정 혹은 공장에 적용되어야 하며, 실제 적용보다는 계산 개념을 이해하는 차원에서 관련 계산 방법과 절차를 이해하면 된다.

개별 원가계산에서 핵심은 앞서도 이야기한 바와 같이 제조간접비를 배부하는 것인데, 배부기준 선택에 따라 제조간접비 배부액이 달라지게 되고, 결국 제품 원가계산이 부정확해질 수 있다는 점에서 매우 중요하다. 특히 자동화, 무인화에 따라 공장 자체의 제조간접비가 증대됨에 따라 제조간접비의 비중이 더욱 커지고 있어 배부기준의 선택은 매우 중요한 이슈라고 할 수 있다.

배부기준 선택 시 일반적인 기준은 첫째 제조간접비의 발생 정도와 가장 큰 인과관계를 가지며, 둘째 배부기준이 가격 변동요소에 따라 영향을 받지 않고, 셋째 배부기준 정보수집이 경제적이어야 한다는 점은 같이 기억해둘 필요가 있다.

정리

개별 원가계산에서 핵심은 제조간접비 배부이다. 어떤 제조간접비 배부기준에 따라 배부하느냐는 결국 최종 제품 원가계산의 정확도를 좌우한다는 점에서 매우 중요하다. 다만, 앞으로 계속 이야기하겠지만 제조원가요소 중 제조간접비의 비중은 계속 증대되고 있고 이로 인해 보다 정확한 제품 원가계산은 점점 어려운 문제가 되고 있다.

'원가관리회계' 카테고리의 다른 글

| 종합 원가 계산 │완성품 환산량│계산 절차 (0) | 2021.05.11 |

|---|---|

| 보조부문 원가배부 │보조부문 개별원가계산 │개념과 문제풀이 (0) | 2021.05.07 |

| 정상 개별 원가 계산 │원가 계산 예제와 풀이 │간접비 배부차이 조정 (0) | 2021.05.04 |

| 회린이 │회알못 │원가관리회계 │제조원가명세서 │원가계정 흐름 (0) | 2021.04.22 |

| 회린이 │회알못 │무료 회계 강의 영상 │ 원가관리회계 │원가 개념 (0) | 2021.04.21 |

댓글