보조 부문 원가배부방법은 직접배부법, 단계배부법 및 상호배부법으로 구분합니다. 각 방법은 계산의 간편함과 정확도 측면에서 차이가 있습니다. 이하에서는 개별 원가계산을 중심으로 보조 부문 원가배부방법의 개념과 차이를 소개합니다.

1. 의의

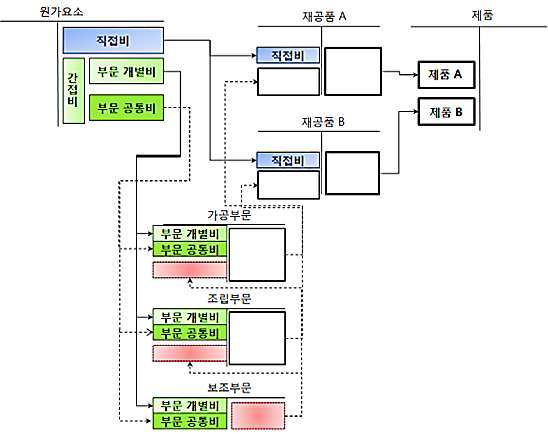

원가배부는 계정과목별로 집계한 원가 소비금액을 원가요소의 소비목적에 따라 관리책임자별 또는 제품별로 배부 및 집계하는 과정을 말한다. 특히 생산현장에서는 주요 생산부문을 말 그대로 보조하는 부문들(가령, 공장 내 식당, 공장 총무부서 등)이 존재하는데, 이들 보조 부문에서 발생한 원가를 집계하고, 이를 주요 생산부문에 배부한 후, 최종 제품에 배부하는 절차를 보조 부문의 원가배부라 할 수 있다.

2. 원가부문과 설정기준

원가발생을 기능별 혹은 책임부서별로 관리하고, 정확한 제품원가 계산을 위하여 원가 요소를 분류 및 집계하는 원가 계산 조직상의 구분으로서 크게 제조부문과 이를 지원하는 보조 부문으로 대별할 수 있다.

또한 이들 부문의 구분 혹은 설정기준은 작업의 동질성이 확보되어야 하는 것은 물론이고, 해당 부문에 대한 권한과 책임을 갖고 있어야 한다.

3. 부문개별비와 부문 공통비

각 부문에서 발생하는 원가는 특정 부문에서 개별적으로 발생하는 부문개별비와 공통적으로 발생하는 부문 공통비로 구분할 수 있다. 부문개별비는 그 부문에 직접적으로 추적하여 인식할 수 있는 원가요소로서 부문개별비는 해당 특정 부문에 직접 부과하면 된다. 또한 여러 부문에 공통적으로 발생하여 각 부문별로 직접적인 인식이 곤란하거나 불가능한 원가요소인 부문 공통비는 적절한 원가배부 기준에 따라 각 부문에 간접 배부해야 한다.

4. 보조부문비의 제조부문 배부

보조부문에서 발생한 원가를 생산부문을 통해 제품에 배부하기 위한 사전 작업으로서 이를 통해 보조부문과 제품 간에는 간접적인 인과관계를 형성하게 된다.

5. 배부방법

보조부문에서 발생한 원가를 제조부문을 통해 제품에 배부하기에 앞서 먼저 복수 이상의 보조부문 간에 발생한 원가를 어느 수준 혹은 범위까지 인정할 것인가에 따라 직접배부법, 계단식배부법 그리고 상호배부법으로 구분할 수 있다.

가령, 공장 내 보조 부문인 식당과 총무팀의 예로 이야기한다면, 공장 총무팀 직원들도 식당에서 식사를 할 것이며, 식당에서 일하는 직원은 급여관리는 총무팀에서 수행할 것인데, 이들 보조부문 간의 용역 수수를 어느 수준까지 인정할 것이냐에 따라 원가배부 계산방법이 달라진다.

직접배부법은 보조 부문 상호 용역 수수를 인정하지 않아 원가계산은 간편하나, 계산의 정확성은 다소 떨어질 수 있다. 이에 비해 상호배부법은 보조부문 상호 용역 수수를 완전히 인정하는 방법으로 원가계산은 다소 복잡하나, 계산의 정확성은 가장 높은 방법이다.

㉠ 직접배부법

보조 부문 상호간 용역 수수를 계산상 무시하고, 제조부문에 대해서만 용역을 제공한 것으로 간주하고 보조부문비를 배부한다. 즉 보조부문 원가를 타 보조 부문에는 전혀 배부하지 않고 직접 제조부문에 모두 배부하는 방법이다.

㉡ 계단식 배부법

보조 부문에 일정한 배부 순위를 정하고, 이에 따라 보조 부문 원가를 단계적으로 타 보조부문과 제조부문에 배부하는 방법으로서 조심할 점은 특정 보조부문의 원가가 타 보조 부문에 배부된 다음에는 타 보조 부문에서 역으로 재배부되지 않는다는 점이다. 보통 배분 순서의 일반적인 결정기준은 첫째 다른 보조 부문에 용역 제공 비율, 둘째 용역을 제공하는 보조부문의 개수, 셋째 보조부문의 금액 순서로 한다.

㉢ 상호배부법

보조 부문 상호 간의 용역 수수를 완전히 인정하는 방법으로서 특정 부문의 총원가는 각 부문에서 발생한 원가와 다른 보조 부문으로부터 배부 받은 원가의 합으로 구성된다.

정리

보조부문 원가배부에서 핵심은 첫째 보조 부문 간 용역수수를 어느 수준까지 인정하고, 보조부문 간 원가를 배부할 것이냐이며, 둘째 각 보조부문 원가배부 완료 이후에는 생산부문 자체에서 발생한 제조간접비와 보조 부문에서 배부받은 원가를 합산하고, 이를 다시 제조간접비 배부기준에 따라 원가대상(제품 혹은 서비스 등)에 이를 배부하여 최종 원가를 계산하는 것이다.

'원가관리회계' 카테고리의 다른 글

| 종합원가계산 │ 원가흐름의 가정 │평균법 │선입선출법 (0) | 2021.05.12 |

|---|---|

| 종합 원가 계산 │완성품 환산량│계산 절차 (0) | 2021.05.11 |

| 정상 개별 원가 계산 │원가 계산 예제와 풀이 │간접비 배부차이 조정 (0) | 2021.05.04 |

| 개별원가계산 │원가관리회계 │제조간접비 배부 │배부기준 (0) | 2021.04.23 |

| 회린이 │회알못 │원가관리회계 │제조원가명세서 │원가계정 흐름 (0) | 2021.04.22 |

댓글