결합원가를 배분하는 4가지 계산법, 부산물, 분리점 2개 이상인 복수의 분리점이 존재하는 경우 결합원가계산 계산이 핵심 내용입니다. 자세한 내용은 첨부된 강의영상을 참고하기 바랍니다.

1. 개념

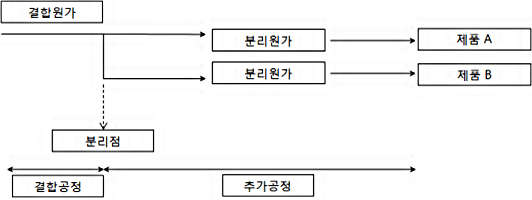

정유업에서 원유라는 동일한 원료가 동일한 공정처리 후 휘발유, 등유, 경유, 중유 등으로 분리되게 되며 이러한 과정을 통해 생산되는 휘발유, 등유, 경유 등의 제품을 결합제품 또는 연산품이라 한다. 즉 동일한 종류의 원재료를 투입하여 동시에 생산되는 서로 다른 2가지 종류 이상의 제품을 결합제품 또는 연산품이라고 한다.

결합제품은 각 개별 제품으로 분리되는 시점 전까지는 구분되지 않고, 특정 시점(분리점)이후에야 개별제품으로 식별이 가능하므로 특정 시점(분리점) 이전에 발생한 공통원가를 개별 제품별로 정확하게 배분하는 것이 불가능하다.

따라서 관련 기업에서는 동일한 원재료를 투입하고 동일한 공정을 통해 서로 다른 제품이 생산되게 되어 서로 다른 제품이 생산되기 전까지 발생한 재료원가와 가공원가를 어떻게 각 제품의 제조원가로 배분할 것인가 하는 원가배분의 문제가 발생하게 된다.

2. 용어

① 분리점

동일한 원재료로 가공된 제품들이 각 개별제품으로 인식되는 시점을 분리점이라 하며, 각 개별제품은 분리점에서 바로 판매가능하며 추가가공 후 판매할 수도 있다.

② 결합원가

분리점에 도달하기 전까지 발생한 제조원가로서 각 개별제품으로 정확한 원가배분이 불가능하며 일정한 배부기준에 따라 결합원가를 각 개별제품에 배분하게 된다.

③ 분리원가

추가가공원가라고도 하며, 분리점 이후에 발생한 원가로서 분리원가는 각 개별제품에 추적가능한 원가이다.

3. 결합원가의 배분

① 물량기준법

결합제품의 생산수량이나 무게, 부피, 면적 등을 기준으로 공통원가인 결합원가를 배분하는 방법으로서 결국 동일 생산과정에서 상대적으로 많은 양이 생산되는 제품에 많은 원가를 배분한다.

② 상대적 판매가치법

분리점에서 각 개별제품의 상대적인 판매가치를 기준으로 공통원가인 결합원가를 배분하는 방법으로서 판매가치는 분리점에서 각 개별제품의 단위당 판매가격에서 단위당 판매비용을 차감한 것으로 한다. 따라서 상대적 판매가격 수준에 따라 결합원가가 배분되게 되어 개별 제품별 매출총이익율을 동일하게 된다.

③ 순실현가치법

개별제품의 최종판매가격에서 분리원가와 판매비를 차감한 순실현가치를 기준으로 공통원가인 결합원가를 배분하는 방법으로서 분리점에서 판매가치를 알 수 없는 경우 상대적 판매가치법의 대체적 방법으로 사용가능하다. 다만 분리점에서의 각 제품별 매출총이익율은 동일하지만 추가가공 후 최종판매 시점에서의 매출총이익율은 추가가공원가(분리원가)로 인해 제품별로 동일하지 않다.

④ 균등이익율법

모든 개별 결합제품이 동일한 매출총이익율을 갖도록 하는 방법으로서 결합원가와 분리원가 모두 수익창출에 기여한다고 가정하는 방법으로서 다음과 같은 절차에 따라 공통원가인 결합원가를 배분한다.

결합원가를 배분하기 위한 구체적인 절차는 첫째 전체 매출총이익율을 계산한다. 이 때 매출총이익율은 각 개별제품의 최종판매가치총액에서 결합원가와 분리원가 총액을 차감하여 계산하고, 이를 개별제품의 최종판매가격총액으로 나누어 전체 매출총이익율을 계산한다. 둘째 매출총이익율을 각 제품의 매출액에 곱하여 개별 제품별 매출총이익을 계산한다. 셋째 각 개별 제품별 최종판매가치에서 제품별 매출총이익과 분리원가를 각각 차감하여 최종 결합제품 별 결합원가 배분액을 계산한다.

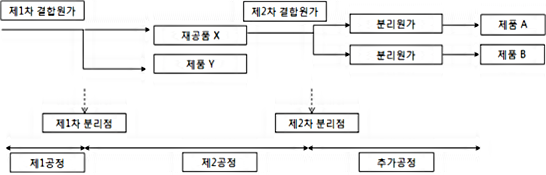

4. 복수의 분리점과 원가배분

복수의 분리점이 존재하는 경우 역순(제2차 결합원가 배분 후, 제1차 결합원가 배분)으로 공통원가인 결합원가를 각각 배분한다.

5. 부산품의 회계처리

주산품의 생산과정에서 부수적으로 생산되는 제품을 부산품이라 하며, 판매가치와 수량의 중요성이 주산품에 비해 상대적으로 떨어지는 결합제품을 의미한다. 관련 회계처리는 부산품 생산시점에서 부산품의 순실현가치만큼을 결합원가에서 차감하는 방법과 부산품 판매시점에서 잡수익으로 처리하는 방법이 있다.

정리

결합원가를 배분하는 4가지 방법을 정확히 이해해야 하며, 부산물 발생시 이를 생산기준법 혹은 판매기준법으로 처리하는 방법도 정확히 알고 있어야 한다. 마지막으로 2개 이상의 복수 분리점이 존재하는 경우에는 역순으로 결합원가를 배분하여 계산한다는 점도 반드시 기억해야 하는 부분이다.

'원가관리회계' 카테고리의 다른 글

| 활동기준원가계산 │전통적 원가 계산 │차이 비교 │문제 풀이 (0) | 2021.05.25 |

|---|---|

| 공정별 종합 원가 계산 │연습 문제 풀이 (0) | 2021.05.13 |

| 종합원가계산 │ 원가흐름의 가정 │평균법 │선입선출법 (0) | 2021.05.12 |

| 종합 원가 계산 │완성품 환산량│계산 절차 (0) | 2021.05.11 |

| 보조부문 원가배부 │보조부문 개별원가계산 │개념과 문제풀이 (0) | 2021.05.07 |

댓글