전통적 원가 배부 방식은 제조간접비 비중이 크지 않은 경우 적합할 수 있으나, 공장 자동화, 다품종 소량 생산에 따른 제조간접비 비중이 커지고 있는 최근 생산환경에는 적합하지 않습니다. 활동 기준 원가계산은 이런 배경하에 제안되었습니다.

1. 개념

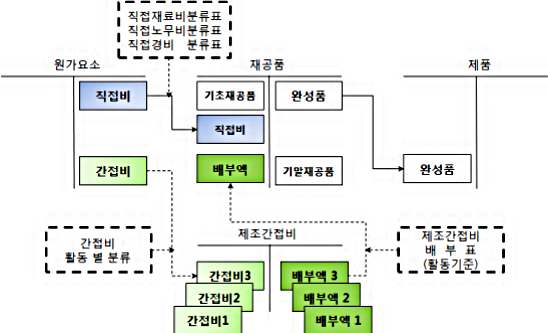

전통적인 원가계산 방식에서는 제조간접비를 하나의 원가집합으로 간주하고, 단일 배부율법 혹은 이중 배부율법으로 제품에 원가를 배부한다.

하지만, 앞서 언급한 바와 같이 제조간접비 비중이 점차 커지는 현대 생산 제조 환경하에서는 기존의 제조간접비 배부 방식이 적합하지 않고, 오히려 원가 왜곡을 심화시켜 해당 원가 정보에 기초한 의사결정에 심각한 문제를 유발하게 된다.

이러한 배경 하에 제안된 활동기준 원가 계산은 제조간접비를 활동별로 재분류한 후, 각 활동별 활동동인(혹은 원가 동인)을 이용하여 각 활동들의 원가를 원가 대상(제품 혹은 서비스)에 배부하는 방법이다.

이를 통해 기존처럼 생산량과 같은 조업도 중심의 제조간접비 배부에 따른 원가 왜곡을 완화하고, 상대적으로 보다 정확한 원가계산이 가능하게 된다는 장점을 가진다.

보다 자세한 내용은 아래 첫번째 강의 영상을 참고하기 바란다.

2. 계산논리

전통적 원가계산 논리처럼 물량 기준으로 제조간접비를 배부한다면, 모든 제조간접비는 물량 비율로 증가한다는 논리가 된다.

즉 제조간접비는 변동원가화하여 계산하게 되고, 이를 땅콩-버터 원가계산이라 부르기도 한다. 하지만 앞서 원가 행태에서 공부한 바와 같이 준고정비, 준변동비 등의 성격을 가진 제조간접비도 존재한다는 점을 기억한다면, 이 지점에서 벌써 원가계산의 오류가 발생하게 된다.

또한 다품종 소량 생산 시, 간접비의 비중은 증가하지만 전통적인 배부 방식에 따라 원가를 배부하게 된다면, 다품종 소량 생산에 따라 간접비의 비중은 커지게 되지만, 정작 소량 생산한 제품에는 많은 원가가 배부되지 않는다는 문제가 발생하게 되고, 이로 인해 제품, 고객 수익성과 담당 부서의 성과 역시 왜곡될 가능성이 높다.

특히 전통적 원가 계산 방식은 제조간접비가 얼마나 발생했는가를 알 수 있으나, 이러한 제조간접비가 왜 발생했는가는 설명할 수 없다. 즉 생산량에 따라 제조간접비를 배부하는 경우 생산량이 많은 제품에 제조간접비가 많이 배부된다는 점만 알 수 있다.

하지만 활동 기준 원가계산은 사전에 제조간접비에 대한 활동 동인(원가 동인)을 활동별로 파악하고, 이를 기초로 제조간접비를 제품에 배부하게 된다는 점에서 제조간접비 증감을 유발한 활동을 파악할 수 있게 되고, 더 나아가 해당 활동이 부가가치 활동인지 여부도 확인할 수 있다는 점이 특징이다.

3. 기대효과

우선 제품 원가보다 정확히 계산하다는 점에서 경쟁 가격 전략 수립을 위한 가격 재조정의 기회를 얻을 수 있다. 또한 제품 혹은 고객의 수익성을 보다 정확히 판단할 수 있다는 점에서 제품믹스 또는 고객 믹스를 변경하는 마케팅 전략 수립의 기초자료로 활용 가능하다. 이러한 전략 개선을 통해 경영성과 개선이 가능하게 되는 활동 기준 경영이 가능하게 된다.

활동 기준 경영을 통해 비부가가치 활동과 관련 활동 동인(원가 동인)을 감소시키게 된다면, 관련 비용을 절감할 수 있게 되고, 단순 경비 절감을 위한 인적 구조 조정보다 합리적인 경영개선을 기대할 수 있게 된다.

즉 전통적인 원가계산 방식에서는 제조간접비 배부기준과 제조간접비의 인과관계가 낮기 때문에 원가 동인을 감소시킨다고 하더라도 제조간접비를 감소시킬 수 없다는 점을 기억할 필요가 있다.

정리

전통적인 원가계산의 가장 큰 문제점을 커져가는 제조간접비가 어떤 이유로 증가하고 있는지를 설명하지 못한다는 점이다. 하지만 활동 기준 원가계산은 제조간접비를 활동별로 분류하고, 원가를 유발하는 요인으로서 활동 동인을 알 수 있다는 점에서 제조간접비의 증감 원인을 보다 쉽게 파악할 수 있다.

이를 통해 제품, 고객 수익성 그리고 성과평가의 왜곡 현상을 방지할 수 있을 뿐만 아니라 기존 경영 활동 중 비 부가가치 활동이 무엇인지 파악할 수 있게 된다는 점에서 구조조정을 통한 경영혁신의 기초적인 정보를 제공한다는 점이 큰 장점이라 할 수 있다.

단순히 인력을 줄이는 구조조정만으로는 효과적인 경영혁신을 기대할 수 없다. 어떤 경영활동이 부가가치를 창출하는지 여부를 파악하고, 그렇지 못한 활동들을 줄여 나가는 것이 경영혁신의 출발점이 되어야 한다는 점을 강조한다.

'원가관리회계' 카테고리의 다른 글

| 결합원가계산 │이론 │연습문제 풀이 (0) | 2021.05.18 |

|---|---|

| 공정별 종합 원가 계산 │연습 문제 풀이 (0) | 2021.05.13 |

| 종합원가계산 │ 원가흐름의 가정 │평균법 │선입선출법 (0) | 2021.05.12 |

| 종합 원가 계산 │완성품 환산량│계산 절차 (0) | 2021.05.11 |

| 보조부문 원가배부 │보조부문 개별원가계산 │개념과 문제풀이 (0) | 2021.05.07 |

댓글